實務干貨 | 開發(fā)商承擔階段性擔保責任及購

本文首發(fā)于無訟APP,未經(jīng)作者許可禁止轉(zhuǎn)載。

向無訟閱讀投稿,請將投稿文章發(fā)送至

原文按:在商品房預售及購房人按揭貸款的情況下,銀行通常會要求開發(fā)商提供階段性的擔保以降低其回收貸款的風險。而開發(fā)商為保障自身權(quán)益,往往在與購房人簽訂的商品房預售合同中約定其承擔保證責任后的合同解除權(quán)。但在司法實踐中,在保護開發(fā)商追償權(quán)外,是否支持開發(fā)商的合同解除權(quán),尤其在商品房被預查封的情況下,存在較大的爭議。本文擬對上述問題作出分析,以期有更深入清晰的理解。

一、階段性擔保責任

在購房者通過按揭貸款方式,購買預售商品房的行為中,存在銀行、開發(fā)商、購房人三個主體,包括買賣、借貸、保證、抵押四組法律關系。以下結(jié)合預售商品房買賣、按揭等流程,理清各主體間的關系及階段性擔保責任范圍。

(一)預售商品房買賣及按揭貸款流程

(1)開發(fā)商與銀行就房產(chǎn)抵押、保證方式、融資等問題達成合作協(xié)議;

(2)購房者與開發(fā)商就標的房產(chǎn)的買賣達成合意,簽訂《預售商品房買賣合同》,購房者繳納首付款;

(3)購房者與開發(fā)商推薦的合作銀行簽訂借款合同、預購商品房抵押合同;

(4)銀行與開發(fā)商達成合意,在購房者的預購商品房未取得房屋權(quán)屬證書、房屋抵押手續(xù)未辦妥前,由開發(fā)商對購房者的借款承擔階段性的連帶保證責任;

(5)銀行將購房人(借款人)的貸款款項劃入開發(fā)商賬戶;

(6)商品房竣工交付購房者后,一定期限內(nèi)辦理房屋所有權(quán)證書,及辦理抵押權(quán)人為銀行的抵押登記手續(xù)。

而三個主體間包括買賣、借貸、保證、抵押四組法律關系。即購房人與開發(fā)商的商品房買賣關系。購房人與銀行的借貸關系。購房人與銀行之間的抵押擔保關系。開發(fā)商與銀行之間的擔保關系。

銀行通過開發(fā)商承擔階段性擔保責任及房產(chǎn)抵押權(quán)銜接保障自身債權(quán)的實現(xiàn)。而關于銀行與開發(fā)商對階段性保證的約定,最高院民事審判第一庭在其編著的《最高人民法院關于審理商品房買賣合同糾紛案件司法解釋的理解與適用》中指出,銀行與開發(fā)商對階段性保證的約定系其自愿訂立,也可能基于雙方合作中利益均衡的慎重考量,這種約定是當事人充分協(xié)商的結(jié)果,也并未損害國家及社會利益,與契約意愿、當事人的利益平衡及倫理標準亦無相去之處,故實無干涉的必要。

(二)階段性擔保的保證范圍

《物權(quán)法》第一百七十六條對人的擔保及物的擔保適用問題作出了規(guī)定。但預售商品房抵押按揭貸款中,開發(fā)商提供階段性擔保,購房者以其預購商品房作抵押并辦理了商品房預抵押登記的情形是否屬于被擔保的債權(quán)既有物的擔保又有人的擔保?預售房屋的預抵押登記是否形成物保?

預售房屋的預抵押登記并未形成物保,抵押權(quán)并未設立,銀行并不能以預抵押登記為依據(jù)行使抵押權(quán)以實現(xiàn)債權(quán)。預告登記并不等同于物權(quán)登記,貸款銀行作為預售商品房抵押權(quán)預告登記的權(quán)利人,其享有的是當?shù)盅旱怯洍l件成就或約定期限屆滿對商品房辦理抵押權(quán)登記的請求權(quán),而并非對系爭房屋已享有現(xiàn)實的抵押權(quán),并不能依此實現(xiàn)債權(quán)。在預抵押登記并不具備債權(quán)擔保功能的情況下,不能認定預售房屋的預抵押登記形成了債務人自身提供的物保,因此,開發(fā)商階段性擔保的保證范圍應是全部債權(quán)。

二、是否支持開發(fā)商解除預售商品房合同

開發(fā)商對于其可能承擔的階段性擔保責任,一般會在與購房人的預售商品房合同條款中明確約定向銀行承擔保證責任后其享有相應的追償權(quán)和購房合同解除權(quán)。但在司法實踐中,房屋存在預查封的情況下,是否支持開發(fā)商的合同解除權(quán),存在不同觀點。

(一)不同觀點

(1)支持解除合同

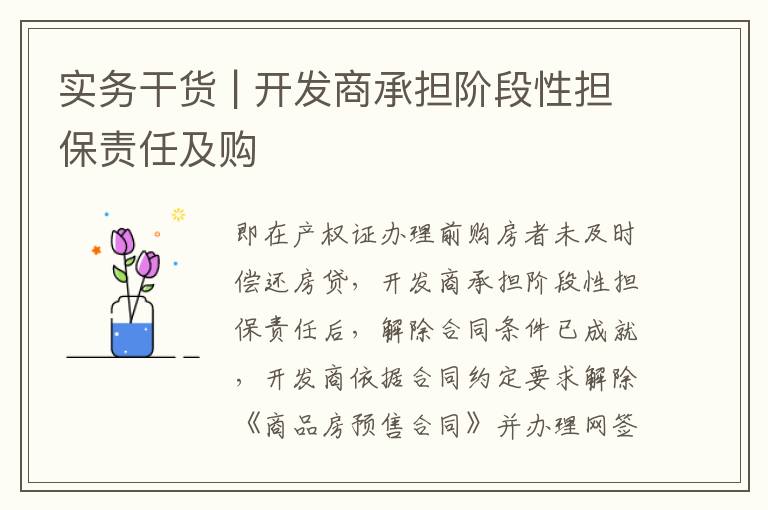

開發(fā)商與購房者在《商品房預售合同》中有合同解除權(quán)的相關約定。該約定系雙方當事人的真實意思表示,合法有效,雙方應受合同約束。即在產(chǎn)權(quán)證辦理前購房者未及時償還房貸,開發(fā)商承擔階段性擔保責任后,解除合同條件已成就,開發(fā)商依據(jù)合同約定要求解除《商品房預售合同》并辦理網(wǎng)簽注銷手續(xù),應予支持。

(2)不支持解除合同

開發(fā)商基于其承擔了保證責任享有對購房人的追償權(quán),但并不支持開發(fā)商解除商品房買賣合同的訴請,理由如下:

一是開發(fā)商與購房者簽訂的《商品房預售合同》,購房者通過按揭貸款已履行了支付全部購房款的義務,而開發(fā)商交付房屋、辦理產(chǎn)權(quán)證的義務未履行,開發(fā)商不具備單方解除合同的條件。 二是《商品房預售合同》為格式合同,開發(fā)商作為格式合同的提供方,并未采取合理方式提請對方注意,相關約定解除權(quán)系“排除對方主要權(quán)利”的條款,該條款無效。三是開發(fā)商基于與銀行展開合作、及時回籠資金、獲取利潤、解決資金問題等方面的考慮,開發(fā)商在與銀行的《個人住房最高額保證合同》中,向銀行承諾為購房者提供擔保,對于可能存在的購房者斷供的情況可以預見,而銀行則規(guī)避了無法實現(xiàn)抵押權(quán)的風險,符合利益與風險相一致的原則。在購房者未履行還款義務,開發(fā)商承擔階段性擔保責任后,其享有對購房者的債權(quán),有權(quán)向購房者追償。已在一定程度上保障了開發(fā)商的權(quán)益,而若開發(fā)商解除合同,購房者因此將損失房屋增值部分的利益。

江蘇省高級人民法院于2018年2月24日發(fā)布的《江蘇省高級人民法院關于審理房地產(chǎn)合同糾紛案件若干問題的解答》,其在第47條“預查封的商品房買賣合同能否解除”中羅列了兩種觀點:第一種是商品房預售中,房屋被預查封,后因買受人的原因,出賣人主張解除合同的,人民法院經(jīng)審查認定出賣人符合法定解除和約定解除情形的,對其主張予以支持。第二種是商品房預售中,房屋被預查封,后因買受人的原因,出賣人主張解除合同的,人民法院經(jīng)審查認定出賣人符合法定解除情形的,對其主張予以支持。出賣人主張符合約定解除條件要求解除合同的,人民法院不予支持。對于上述兩種觀點,江蘇省高院并未給出傾向性的意見。

(二)預告抵押登記效力

當買受人與開發(fā)商簽訂的《預售商品房買賣合同》被另案認定無效且借款合同被一并解除的情況下,銀行能否以抵押權(quán)預告登記為依據(jù)要求行使抵押權(quán)?目前,司法實踐中的主流觀點是,《物權(quán)法》規(guī)定的預告登記制度旨在保障當事人將來物權(quán)的實現(xiàn),辦理抵押權(quán)預告登記后,未經(jīng)預告登記的權(quán)利人同意處分該不動產(chǎn)的,不發(fā)生物權(quán)效力。貸款銀行作為預售商品房抵押權(quán)預告登記的權(quán)利人,在未辦理房屋抵押權(quán)登記之前,其享有的是當?shù)盅旱怯洍l件成就或約定期限屆滿對商品房辦理抵押權(quán)登記的請求權(quán),并可對抗他人對該商品房的處分,但并非對訴爭房屋已享有現(xiàn)實的抵押權(quán)。對銀行要求行使房屋抵押權(quán)的請求不應支持,但銀行可要求相關方按合同約定承擔相應責任。

三、保證期間的認定

“開發(fā)商承擔階段性擔保責任”條款往往出現(xiàn)在銀行與開發(fā)商簽訂的《按揭貸款業(yè)務合作協(xié)議》中。但各家銀行對“開發(fā)商承擔階段性擔保責任”的條款表述差異較大。如有以下的不同表述,其中甲方指銀行,乙方指開發(fā)商。

1.保證期限為從本協(xié)議項下甲方每筆個人房屋按揭貸款發(fā)放之日起至乙方協(xié)助甲方辦妥借款人所購房產(chǎn)的正式抵押登記手續(xù)之日止。

2.階段性連帶責任保證擔保保證時限自甲方實際放款之日起至借款人所購房屋辦妥房產(chǎn)證同時甲方取得房屋他項權(quán)證。若借款人所購房屋《房屋他項權(quán)利證》以及房產(chǎn)抵押登記手續(xù)辦妥,乙方擔保的該借款人的階段性擔保責任予以免除。

3.乙方同意為甲方基于本項目發(fā)放的每筆個人住房按揭貸款提供不可撤銷的階段性連帶責任保證。乙方的擔保階段為自借款合同生效之日起至乙方為購房人辦妥所購住房房屋所有權(quán)證,并辦妥房屋抵押登記和其他相關手續(xù),將房屋他項權(quán)證等權(quán)屬證明文件交甲方收妥保管日止。

4.保證期間按每筆貸款單獨計算,具體為每個借款人借款合同的債務履行期屆滿之日起兩年。保證期間內(nèi)若甲方取得借款人向甲方貸款所購房屋的現(xiàn)房《房屋他項權(quán)利證》,則甲方自取得借款人向乙方貸款所購房屋的現(xiàn)房《房屋他項權(quán)利證》之日起,乙方對該借款人向甲方借款所產(chǎn)生的債務的保證責任解除。

從以上幾種表述方式分析來看,條款中有關“階段性”的表述用詞有“保證期限”、“保證時限”、“擔保階段”。前述概念均較為模糊,而使用“保證期間”的概念,與法律意義上有著本質(zhì)的不同,與階段性擔保的實質(zhì)不符。

對于階段性擔保責任中使用“保證期間”的概念,有兩種不同的觀點。一種觀點是根據(jù)最高人民法院《關于適用﹤中華人民共和國擔保法﹥?nèi)舾蓡栴}的解釋》第三十二條的規(guī)定,該約定無效,而是保證期間為主債務履行期屆滿之日起六個月。而開發(fā)商只在房屋產(chǎn)權(quán)證、他項權(quán)證辦理完畢前承擔連帶責任保證。此類約定中保證期間早于借款合同約定的主債務履行期限,似乎違背擔保法中關于保證期間不得早于主債務履行期限的規(guī)定,因此一些實踐判例中不認可該類保證期間的約定的效力,視為沒有約定,將保證期間認定為主債務履行期限屆滿6個月,無論房屋產(chǎn)權(quán)證及他項權(quán)證辦理與否均要求開發(fā)商對購房者未清償債務承擔連帶保證責任。

另一種觀點是合同關于階段性保證的約定并非是對保證期間的約定,而是對保證合同解除條件的約定,在條件成就之時,開發(fā)商的保證責任即可解除。

筆者支持第二種觀點。保證合同中關于銀行取得他項權(quán)證的約定應屬于合同所附解除條件,而非合同約定的保證期間。《合同法》第四十五條第一款規(guī)定:當事人對合同的效力可以約定附條件。附生效條件的合同,自條件成就時生效。附解除條件的合同,自條件成就時失效。當事人為自己的利益不正當?shù)刈柚箺l件成就的,視為條件已成就;不正當?shù)卮俪蓷l件成就的,視為條件不成就。開發(fā)商承擔的僅是開發(fā)階段保證擔保。涉案房產(chǎn)如期竣工,進行了竣工驗收備案登記,按期交房并按約通知購房者辦理房屋產(chǎn)權(quán)登記手續(xù)的,開發(fā)商已經(jīng)履行全部合同義務,銀行貸款開發(fā)商階段性擔保轉(zhuǎn)化為房屋抵押擔保的條件已成就,開發(fā)商與銀行間保證合同解除條件已成就,開發(fā)商連帶保證責任應終止。

如今諸多銀行和開發(fā)商已意識到保證類型與保證期間系屬兩個概念,摒棄了前述關于“保證期間一般為自貸款發(fā)放之日起至抵押登記成功辦理完畢之日止”的約定,在合同中對保證類型和保證期間分別作出約定。例如,中國銀行的合同范本中對此的約定為:“本合同項下保證期間為借款人債務履行期屆滿(包括貸款提前到期的情形)之日起兩年……若保證人提供階段性連帶責任保證的,則自借款人辦妥本合同項下貸款所購房屋抵押登記手續(xù)并且貸款人收到他項權(quán)證之日起,保證人在本合同項下不再發(fā)生新的保證義務和責任,但對于在該日之前已到期的本合同項下的債務,以及該日之前發(fā)生保證人或/及借款人違約而引起的本合同項下的債務,保證人仍應承擔相應的違約責任或保證責任。”

四、開發(fā)商可采取的風險防范措施

購房者斷供后開發(fā)商承擔階段性擔保責任后,可能面臨無法向購房者追償全部損失的情形,因此,在開發(fā)商簽訂、履行合同過程中可采取一定的風險防范措施,以降低因承擔階段性擔保責任帶來的風險。

1、在《預售商品房買賣合同》中約定合同解除條款

《預售商品房買賣合同》中約定,開放商為購房者承擔階段性擔保責任期間,購房者違反貸款合同在約定期限內(nèi)不歸還銀行貸款的,視同對商品房買賣合同的根本違約,開發(fā)商有權(quán)解除與購房者的《商品房買賣合同》,并由購房者承擔因此給開發(fā)商造成的所有損失。

2.向購房者充分說明因承擔階段性擔保責任而解除合同的條款,避免因被認定為格式條款而無效。

3、及時辦理商品房的產(chǎn)權(quán)證書和抵押權(quán)登記

在《商品房買賣合同》中約定合理辦證期限及購房者不配合辦理產(chǎn)權(quán)及抵押登記時或拖延辦證時要承擔的違約責任。在商品房交付使用后,及時通知購房者提交辦理房產(chǎn)證、房屋抵押手續(xù)所需資料,積極辦理產(chǎn)權(quán)證書及抵押登記。

4、設定反擔保

對信用不好或投資炒房的購房者,可要求由第三人或購房者為開發(fā)商的保證責任提供反擔保,降低開發(fā)商為其承擔階段性擔保的風險,一旦開發(fā)商承擔保證責任,可通過行使反擔保權(quán)利滿足自己的權(quán)利。

5.與銀行約定怠于辦理房屋抵押登記的違約責任

開發(fā)商與銀行的合作協(xié)議中明確約定銀行在收到開發(fā)商提供的房屋產(chǎn)權(quán)證后在無正當事由的前提下應在約定的期限內(nèi)及時辦理房屋抵押登記,否則,銀行就要承擔逾期辦理房屋抵押登記的違約責任。